-

En pleine période de Noël, tous les médias (Le Figaro.fr, La Voix Eco.com, Daily-Bourse.fr …le 23 décembre ; FR3 Nord-Pas-de-Calais et TF1 le 24 décembre) se font l’écho d’une grève lancée par les salariés de l’enseigne Pimkie, sur qui pèsent 190 licenciements.

Etrangement, aucun chiffre ne transpire sur cette affaire. Licencier suppose des pertes, des menaces sur l’entreprise. Surtout dans une famille pour qui « il faut faire passer l’homme avant le fric ».

En attendant, « l’homme et la femme Pimkie » vont passer la nuit de Noël dans le froid, pendant que la famille ira se recueillir devant la crèche de Bondues ou de Croix, avant de réveillonner. Inutile de réveiller Dickens ; il est bien présent en plein XXIème siècle.

Revenons à quelques chiffres.Les comptes publiés par Diramode (maison mère de Pimkie) font apparaître un cumul de 52 905 K€ de bénéfices sur les 5 derniers exercices ; soit une moyenne de 10,6 millions d’euros de bénéfices par an. Vous ne rêvez pas ! Pimkie fait des bénéfices. En 2008, le bénéfice net de Diramode est de 10,9 millions d’euros. Probable que ce n’est pas encore assez pour la famille Mulliez, qui il est vrai, applique avant tout son adage favori : « il faut faire passer l’homme avant le fric ». Nous en avons ici une nouvelle preuve.

Et encore, ceci n’est rien. Dans le cadre des restructurations en cours dans le groupe Mulliez, la maison mère de Diramode, qui était bicéphale (c'est-à-dire détenue à la fois par deux holdings : un holding français – Optext, et un holding hollandais – Fashion Shop International – FSI), a été simplifiée. Tous les titres « Diramode » possédés par l’AFM via Optext ont été cédés à FSI : plus-value encaissée par la famille Mulliez au passage : 47 millions d’euros ; distribués dès le 18 décembre 2008 à hauteur de 45 millions d’euros, en tant qu’acompte sur dividende. Et pour mieux occulter le tout, Optext a changé de nom, pour devenir « Crehol » ; inutile d’aller chercher sur le greffe la société Optext.Mais alors, la société Diramode, possédée en totalité maintenant par FSI, se porte t-elle mal ? Un petit détour est nécessaire. Par des holdings … hollandais.

En effet, depuis l’exercice 2003-04 (voir notre ouvrage pages 466 et suivantes) il existe un groupe Oosterdam/Kibe, qui contrôle l’ensemble des enseignes Pimkie, Xanaka et Orsay (Orsay étant implantée en Allemagne et dans les pays d’Europe de l’Est). Ce groupe génère bon an mal an plus d’un milliard d’euros de chiffre d’affaires ; et depuis 2003-04, a réalisé un cumul de 202 millions d’euros de bénéfices. La seule année déficitaire a été l’année 2007, avec une petite perte inférieure à 5 millions d’euros, liée à des coûts de restructuration en … Allemagne. Rien à voir avec la France (voir ci-dessus : en 2007, Diramode a réalisé 16,9 millions d’euros de bénéfices).En 2008 : silence radio. Aucun compte n’a été publié pour Oosterdam, le holding qui contrôle FSI (Pimkie), MHV (Orsay) et Promogest (Xanaka). Aucun compte n’a été publié sur Woelsewaard, holding qui contrôle Oosterdam. Le véritable contrôle de Pimkie/Orsay/Xanaka, c’est Woelsewaard. A mi-décembre 2009, les comptes de 2008 n’ont pas encore été publiés, ni pour Oosterdam, ni pour Woelsewaard. Encore un effort de transparence de la part de l’AFM.

Toujours est-il qu’en 2007, la situation consolidée (toutes sociétés confondues) d’Oosterdam était particulièrement critique (sic) !!! Qu’on en juge : 633 millions d’euros de fonds propres pour 34 millions de dettes financières au total, et 258 millions d’euros de liquidités (du cash comme l’aime l’AFM) ! De qui se moque l’AFM lorsqu’elle annonce 190 licenciements chez Diramode, après avoir licencié 62 autres personnes chez Xanaka ? Où sont les périls financiers ?La situation avait-t-elle changé en 2008 ? Mais alors, publiez les comptes d’Oosterdam et de Woelsewaard, Messieurs de l’AFM ; avec toute la transparence que vous préconisez … chez les autres. Nous pouvons vous aider un peu, puisque les comptes sociaux 2008 de FSI, MHV et Promogest ont été publiés :

- Pour FSI, 423 millions d’euros de fonds propres, pour 8 millions d’euros de dettes financières et 20 millions de liquidités … Incroyable : pratiquement pas de dettes ; des liquidités bien supérieures à ces dettes, et pratiquement que des fonds propres. Rappelons que FSI est le holding qui contrôle tous les « Pimkie », en France comme à l’international !

- Pour MHV, 413 millions d’euros de fonds propres, moins de 2 millions d’euros de dettes financières et près de 58 millions d’euros de liquidités. Là encore, où sont les risques de faillite ?

- Pour Promogest, près de 62 millions d’euros de fonds propres, pour moins de 1 millions d’euros de dettes financières et près de 2 millions d’euros de liquidités.

En d’autres termes, la situation en 2008 n’était pas bonne, elle était excellente pour toutes les sociétés du groupe, y compris Xanaka (cf Promogest ci-dessus).Nul doute que la situation en 2009 doit s’être particulièrement aggravée, pour en arriver à licencier 62 + 190 personnes chez Xanaka et Pimkie !

En fait, et sans être devin, c’est M. Maurice et l’AFM qui nous donnent la réponse à cette question. Monsieur Maurice (qui vient de Camaïeu – voir notre article 10) a de grosses ambitions pour le groupe Woelsewaard et … le groupe Phildar. Et l’Association Familiale Mulliez, en la personne de son Président Thierry Mulliez, lui donne le feu vert. Comme les trois singes bien connus, l’AFM ne voit rien, n’entend rien et ne parle pas. Sauf qu’en l’occurrence, elle sait tout, et organise tout.Petit scoop … Ce n’est pas notre habitude. Ainsi, n’avons-nous parlé ni des mouvements chez Cultura, ni des mouvements chez Xanaka … Parce qu’il n’y avait rien de tangible (par exemple, Xanaka n’a pas publié ses comptes 2008, et Cultura n’a publié aucune information, et encore moins de comptes, depuis sa création). Mieux vaut ne pas parler que de … Bref.

Scoop donc, messieurs de la Presse. Le 3 décembre 2009, la société néerlandaise Woelsewaard a créé en France une SAS – la Société Sopardam – dont le Président est M. Thierry Mulliez. Ce type de société nous est bien connu (voir notre ouvrage pages 127-128, les sociétés stock-options). Que disent ses statuts :

Article 7.2 : « Le capital social est composé de deux catégories d’actions.

- les actions de catégorie A dont la souscription et la détention sont réservées aux personnes agréées par le Président pour cette catégorie spécifique d’actions. …

- les actions de catégorie S dont la souscription et la détention sont réservées à des salariés ou à des mandataires sociaux ou à des membres des conseils d’administration et de surveillance … des sociétés :

. FASHION SHOP INTERNATIONAL, société de droit néerlandais … (ayant) le numéro 301 02 434

. PROMOGEST, société de droit néerlandais … (ayant) le numéro 341 25 907 ;

. MHV …, société de droit néerlandais … (ayant) le numéro 330 01 391 ;

. MODEMA SAS … (société française, ex société Optimea, ayant comme RC) 433 569 076 ;

. MUFIL SAS …, (société française, ayant comme RC) 439 529 314. »

Traduction : la société Sopardam a un capital de 500 000 €uros, devant passer à 5 millions d’euros. Les salariés de Diramode seront heureux d’apprendre, comme ceux de Xanaka et bientôt ceux de Phildar, ou de Cannelle, ou de Grain de Malice, que M. Maurice et l’AFM ont déjà prévu – avant même que la restructuration de l’ensemble de ces sociétés soit annoncée – de remercier les salariés zélés des sociétés contrôlées par Woelsewaard ou par Mufil, et surtout les mandataires sociaux ou les membres des conseils d’administration (qui appartiennent souvent à la famille Mulliez) de ces mêmes sociétés, par des distribution d’actions. Que ces heureux bénéficiaires pourront souscrire jusqu’à 5 millions d’euros de titres (en valeur nominale).

Mufil est en effet une société de contrôle de Phildar (Mufil est l’équivalent « Phildar », d’Optext pour « Diramode »), et Phildar contrôle Cannelle et l’expansion de Grain de Malice (voir la restructuration de Xanaka).L’AFM et M. Maurice ont donc comme objectif minimum de coordonner cet ensemble d’enseignes, sinon la création de Sopardam n’a aucun sens. Et ce sens est donné par le capital déjà investi (500 000 €) dans la société, et le capital statutaire (5 millions d’€). Tout le monde le sait, « un sou est un sou ». Et 5 millions d’€, ça correspond à quelque chose. Pour mémoire, Soparorsay (pour Orsay), comme Soparki (pour Kibé), n’avaient chacune qu’un capital statutaire de 100 000 €, et Soparxanaka (pour Xanaka) qu’un capital de ... 1 000 €. Chercher l’erreur.

En d’autres termes, la "récompense AFM" a déjà sa société. Reste à accroître rapidement les bénéfices, que l’AFM « estime » insuffisants : M. Thierry Mulliez, présent au World Forum de Lille, a-t-il écouté les paroles de M. Gérard Mulliez : « il faut faire passer l’homme avant le fric » ? Ou faisait-il comme les "3 singes" ?En tout état de cause, comme le montrent les informations financières publiées ici, les licenciements n’ont aucun objet, pas plus économique que financier. Il s’agit bien de faire de plus en plus de « fric ».

Et de ce point de vue, il ne faut pas tomber dans le piège tendu par la famille. Vouloir aussi « un peu de fric » pour se faire licencier, c’est une bêtise sans nom. Quand bien même l’AFM et M. Maurice consentiraient à donner 100 000 euros de prime par personne, ça ne leur coûterait pas cher. Il suffit de faire le calcul. Pour quelques salariés et quelques actionnaires, déjà 5 millions d’euros de prévus dans Sopardam. Pour 190 licenciements, avec 100 000 euros par salariés, 19 millions d’euros. La seule plus-value réalisée le 18 décembre 2008 sur la cession d’une partie des titres de Diramode a rapporté 47 millions d’euros à l’AFM. Alors qu’une fois licencié, le salarié de Diramode retrouve quoi, comme travail dans sa région ? Il ira chez Auchan, qui réduit ses effectifs (caissières …) ?

Ce qui est inadmissible, pour quelqu’un qui se refuse à « faire passer l’homme avant le fric », c’est un seul licenciement ; quand l’entreprise est déjà largement rentable.

Des actes, MM Maurice et consorts, du groupe Woelsewaard/Mufil. Appliquez la déontologie « Mulliez » !!! Ou celle-ci ne serait elle qu’une vaste plaisanterie à destination de tous les médias cités en ce début d’article ?

Benoît BOUSSEMART

2 commentaires

2 commentaires

-

Pour la première fois, nous disposons des comptes des sociétés françaises d'Auchan, de Leroy-Merlin et de Décathlon. Ce sont les trois sociétés principales de l'AFM en France. Les comptes sont encore très frustres. Mais ils sont éloquents : qu'on en juge !

En 2008, les salaires bruts et la participations (toutes catégories de salariés, y compris les cadres) se sont élevés respectivement en milliers d'euros chez Auchan France, Leroy-Merlin France et Décathlon France à :

1 334 699 + 446 197 + 231 207, soit un total de 2 012 103 milliers d'euros.

En 2008, la participation versée aux salariés des trois enseignes sont de :

108 000 + 51 460 + 69 89 = 189 356 milliers d'euros.

Au total, les salariés ont "bénéficiés" de rémunérations (dont il faudrait déduire les charges sociales, part salarié pour les rémunérations brutes) :

1 442 699 + 497 657 + 261 103 = 2 201 459 milliers d'euros.

Ceci, pour des effectifs publiés de (attention, les effectifs de Décathlon sont "approximatifs" (voir ci-après)

50 506 + 17 799 + 14 618 = 82 923 personnes.

Ce qui donne une rémunération salariale moyenne par mois (brut + participation), de :

Auchan France : 2 380 € ; Leroy-Merlin France : 2 330 € ; Décathlon : 1 488 €.

Ce qui donne une rémunération moyenne de 2 212 €uros par mois par salarié pour les trois enseignes.

L'estimation "Décathlon" tient à une indication publiée officiellement du nombre de salariés, sans précision. Les commissaires aux comptes ne se sont pas attardés sur le fait de savoir s'il s'agissait de salariés à temps complet, ou à temps partiel ... Bref, le social ...

En même temps, le bénéfice net (après amortissements ...) des trois entreprises françaises du groupe est :

299 975 + 224 321 + 85 991 = 610 287 milliers d'euros en 2008.

Pour chacun des 500 actionnaires de l'AFM, ceci représente un bénéfice mensuel de : 101 715 €uros, soit 46 fois le salaire moyen de chacun des 82 923 salariés français des sociétés !!!

Quand Gérard Mulliez vous disait que le rapport était au maximum de 1 à 20 !!!

Et encore, dans les cadres des sociétés ci-dessus, il y a des membres de la famille qui touchent de gros salaires. Mais comme le dit le rapport de Décathlon France (page 14) : "Informations relatives aux rémunérations des organes de direction : Cette information n'est pas mentionnée car elle reviendrait à donner les rémunérations individuelles".

A nouveau, vive la transparence et la responsabilité sociale des firmes ; vive le "World Forum" ! 1 commentaire

-

« Pipame » vient de publier un rapport en novembre 2009 intitulé « Le commerce du futur ». Ce rapport est en ligne, vous pouvez le charger gratuitement. Il a comme « en-tête » le sigle de la « République Française », et « résume les travaux d’un groupe interministériel » (pas moins) !

A la lecture de ce rapport, on rêve ! C’est du niveau … Raffarin : exemple de « conclusion » dudit rapport : (page 77) : « les leaders d’hier seront challengés par des challenger dynamiques » !!! Et pourquoi pas inversement, les « challengers mollassons laisseront la place aux leaders d’hier » !!!

Les autres conclusions sont du « même tonneau ». N’insistons pas …La question de fond d’un diagnostic, avant de faire des prospectives (ils auraient dû consulter l’économiste Michel Godet, notre titulaire de la chaire de prospective au CNAM, par ailleurs administrateur du groupe Bongrain, Membre de l’Institut Montaigne, Animateur du Cercle des Entrepreneurs du Futur, rien que ça … que du beau monde libéral ; afin de mieux cerner les lapalissades), c’est d’étudier ce sur quoi se fonde le diagnostic en question.

Surprise, surprise … Le plus souvent, des statistiques non officielles, venant de publications dépendant largement des subsides patronaux. Exemples. Page 14 sur l’Alimentaire. Le classement des enseignes françaises compare 2007 et 2008, avec des chiffres d’affaires non précisés. Or la source (sic) utilisée, à savoir Linéaires Distribook 2009, raconte n’importe quoi : les chiffres d’affaires de Carrefour, Auchan et Casino sont des chiffres d’affaires hors taxes consolidés, tout à fait officiels et contrôlés, alors que les données Leclerc, Intermarché et Système U sont des données non contrôlées, taxes comprises. Et le rapport conclut : « les grandes chaînes d’indépendants (Intermarché, Leclerc, Système U) sont les plus dynamiques sur le territoire français » ; ceci, à partir de données mondiales, TTC d’un côté et HT de l’autre. De qui se moque t-on ? Pour le « sarkoziste moyen » (qui a l’habitude de gober n’importe quoi) à la rigueur (si l’on ose dire) … Mais pour un rapport d’un « groupe interministériel » !

Page suivante (15) l’activité « sport » est tout aussi maltraitée. Décathlon France est présenté avec un chiffre d’affaires 2006 et 2007 de respectivement 2 710 et 2 897 M€, alors que la ventilation du chiffre d’affaires consolidé du groupe Décathlon donne pour la France et ces mêmes dates respectivement 2312 et 2 502 M€ ; pour Go Sport, ce n’est pas mieux : pour ces mêmes dates, le rapport annonce un chiffre d’affaires France de 847 et 837 M€, alors que les données officielles publiées par le groupe (il suffit de se mettre sur internet pour obtenir ces chiffres) sont de 771 et 773 M€ pour le groupe mondial, dont 709 et 700 M€ pour le chiffre d’affaires France du groupe (Go Sport et Courir notamment), et que le chiffre d’affaires stricto sensu de Go Sport France est de 551 et 578 M€.

A la même page, l’habillement est en capilotade !! Il est ici supposé que l’on parle du chiffre d’affaires en France. Or Kiabi est positionné en leader, avec 792 M€ de chiffre d’affaires en 2007. Pas de chance ; le chiffre d’affaires de Kiabi Europe n’est que de 736 M€ cette année là (comptes officiels publiés). Pour H&M, pas de chance non plus : H&M publiait jusqu’en 2006-2007 des données exclusives « France » ; or, en 2006-07, il intègre dans sa comptabilité des données de CA en transfert vers d’autres pays. En regardant l’évolution stricte du chiffre d’affaires d’H&M, nous avons respectivement pour 2005-06, 2006-07 et 2007-08 des valeurs de 575, 634 et 702 M€ ; et les 634 M€ de 2006-07 (à fin novembre 2007) sont censées correspondre aux 747 M€ annoncés dans l’étude ! La Halle est pour sa part annoncée avec un CA de 666 M€, alors que le CA publié dans les comptes est de 695 M€ ; enfin Zara France est annoncé ave 556 M€ de CA, alors qu’il est en 2007 de 570 M€, dont 521 M€ en vêtements et 47 M€ en chaussures. Mais que fait le Ministre chargé de l’industrie ? Il est trop occupé par sa bonne ville de Nice, et le couvre-feu pour les petits jeunes ?

Faut-il aller jusqu’au bricolage ? Le rapport annonce un chiffre d’affaires (page 16) de 3 285 M€ pour Leroy-Merlin (France) en 2007. Or le chiffre d’affaires est de 3 838 M€ en 2007 (comptes sociaux) pour la seule société Leroy-Merlin France ; et ne comprend pas les données de Weldom etc… A nouveau, de qui se moque t-on dans ce rapport ? Il n’y a même pas de source sur ces chiffres !!! C’est « Mme Soleil » qui préside au Ministère de l’Industrie ?C’est tout pour les chiffres. Heureusement. A ce rythme là, le rapport aurait épuisé toutes les bonnes volontés de l’INSEE. Quelques rares informations très générales venant de l’INSEE, ou du CREDOC. Ou alors du « baratin marketing », que l’on retrouve dans tous les rapports des enseignes …

Vive le « Commerce du futur ». Ce rapport est une honte. Dia-Mart, qui l’a réalisé, est une société de « conseils », où les consultants viennent de Décathlon, Ikea, Auchan, Cultura, Cora … Bref, que des « esprits critiques ».

Et le Comité de pilotage « inter ministériel » sur ce rapport était présidé par M. Thierry Ménager, ancien « assistant Vice-Président » chez Lehman Brothers. Faut-il en rajouter ? 1 commentaire

-

Ce petit texte pour faire le pont entre l’article consacré à M. Gérard Mulliez, et le prochain article qui portera sur les enseignes de vêtements contrôlées par l’AFM.

M. Gérard Mulliez contrôle à 33% (via son holding personnel Ausspar) une société appelée Consofond, laquelle est également contrôlée par son frère M. Patrick Mulliez à 33% (via son holding personnel Singita) et par l’AFM à 34% via un troisième holding dénommé Holkia.

Cette société Consofond détient à 100% un autre holding, Consoki, lequel contrôle 92,79% du holding Bunsha, lequel contrôle 100% de Kiabi Europe.

Ouf … Vous savez maintenant qui contrôle le groupe Kiabi. Le schéma est le suivant :

Voir le schéma

Soparabi SCA (Belgique) est une société « stock options » qui offre la particularité d’avoir trois catégories d’actionnaires : l’AFM qui contrôle la société via les titres B, les salariés privilégiés qui obtiennent des titres A, et des « personnes contribuant à l’enseigne Kiabi » qui obtiennent des titres C (en fait des franchisés « méritants »).

Le point intéressant dans cette affaire, c’est l’embauche fin 2001 de M. Richard MAURICE chez Kiabi. Il reste pratiquement 6 ans dans cette enseigne Mulliez au poste de Directeur Général. En remerciement de ses bons et loyaux services, il crée le 8 septembre 2006 en Belgique la SCA Socodistrib, dont il détient 61 999 titres, le dernier étant sous contrôle de Singita (voir ci-dessus). Il s’agit donc d’une société « stock options » à destination de M. Richard MAURICE.

Fin 2007, Monsieur Richard MAURICE rejoint Camaïeu, dont il devient le PDG le 1er janvier 2008. Il garde cette société « stock option » Socodistrib, dont les statuts ne sont modifiés que le 1er juillet 2008 (alors qu’il était depuis plusieurs mois chez Camaïeu). Il devient le responsable de cette SCA, en se substituant à Singita pour l’action unique ; et applique les « bonnes pratiques Mulliez », en ne publiant aucun compte.

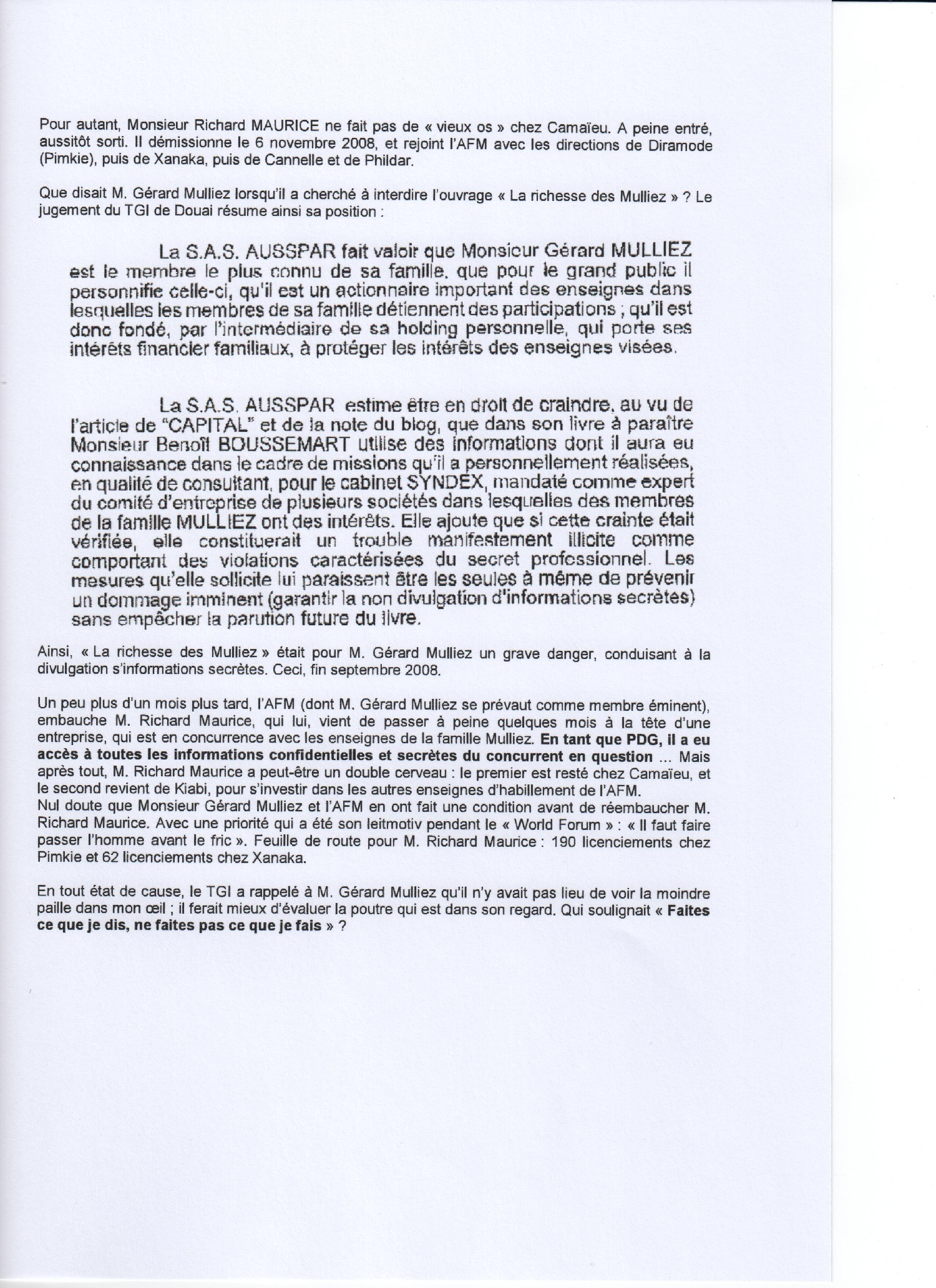

Pour autant, Monsieur Richard MAURICE ne fait pas de « vieux os » chez Camaïeu. A peine entré, aussitôt sorti. Il démissionne le 6 novembre 2008, et rejoint l’AFM avec les directions de Diramode (Pimkie), puis de Xanaka, puis de Cannelle et de Phildar.

Que disait M. Gérard Mulliez lorsqu’il a cherché à interdire l’ouvrage « La richesse des Mulliez » ? Le jugement du TGI de Douai résume ainsi sa position :

Voir texte

Ainsi, « La richesse des Mulliez » était pour M. Gérard Mulliez un grave danger, conduisant à la divulgation s’informations secrètes. Ceci, fin septembre 2008.

Un peu plus d’un mois plus tard, l’AFM (dont M. Gérard Mulliez se prévaut comme membre éminent), embauche M. Richard Maurice, qui lui, vient de passer à peine quelques mois à la tête d’une entreprise, qui est en concurrence avec les enseignes de la famille Mulliez. En tant que PDG, il a eu accès à toutes les informations confidentielles et secrètes du concurrent en question … Mais après tout, M. Richard Maurice a peut-être un double cerveau : le premier est resté chez Camaïeu, et le second revient de Kiabi, pour s’investir dans les autres enseignes d’habillement de l’AFM.

Nul doute que Monsieur Gérard Mulliez et l’AFM en ont fait une condition avant de réembaucher M. Richard Maurice. Avec une priorité qui a été son leitmotiv pendant le « World Forum » : « Il faut faire passer l’homme avant le fric ». Feuille de route pour M. Richard Maurice : 190 licenciements chez Pimkie et 62 licenciements chez Xanaka.

En tout état de cause, le TGI a rappelé à M. Gérard Mulliez qu’il n’y avait pas lieu de voir la moindre paille dans mon œil ; il ferait mieux d’évaluer la poutre qui est dans son regard. Qui soulignait « Faites ce que je dis, ne faites pas ce que je fais » ?

Benoît Boussemart 2 commentaires

|

|

|

|